De heffingsgrondslag voor de onroerendezaakbelastingen (OZB) is de totale WOZ-waarde van de onroerende zaken, oftewel de WOZ-capaciteit. Deze wordt vastgesteld volgens de regels van de Wet waardering onroerende zaken (Wet WOZ). Voor 2024 gelden de WOZ-waarden met als waardepeildatum 1 januari 2023. De OZB wordt berekend naar een percentage van de WOZ-waarde van de onroerende zaak.

Tariefsaanpassing 2024

Tot en met 2019 gold als enige restrictie voor de opbrengst OZB de macronorm. Deze is in 2020 vervangen door de benchmark lokale lasten. Voor de resultaten van de benchmark 2023 verwijzen we naar het onderdeel Benchmark lokale lasten in deze paragraaf.

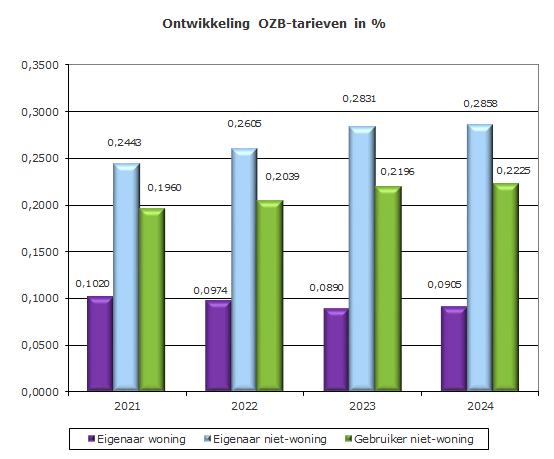

De OZB kent drie tarieven, namelijk die voor eigenaren van woningen, eigenaren van niet-woningen en gebruikers van niet-woningen. De tarieven worden berekend door de begrote opbrengsten van de onderscheidenlijke tariefgroepen te delen door de geschatte belastingcapaciteit (totale WOZ-waarden) van die groepen. Hieruit volgen percentages. Het percentage, vermenigvuldigd met de WOZ-waarde, geeft aan welk bedrag aan OZB verschuldigd is.

De geschatte belastingcapaciteit wordt als volgt bepaald. Basis is de jaarlijkse CBS-beschikking over de belastingcapaciteit, die ook gebruikt wordt voor de bepaling van de Algemene Uitkering. Deze beschikking heeft als peildatum 1 januari 2023. Daarnaast is conform Kadernota 2024 geïndexeerd met 7,4%. Verder geldt voor het bepalen van de belastingcapaciteit gebruik niet-woningen dat rekening wordt gehouden met leegstand. Het is overigens voor gemeenten ondoenlijk om elk jaar alle onroerende zaken één voor één af te gaan om ze ter plaatse te waarderen. Gemeenten werken daarom met geautomatiseerde taxatiemodellen, waarin alle kenmerken van een onroerend zaak zijn opgenomen.

Areaaluitbreiding leidt tot nieuwe kosten voor beheer van en onderhoud aan de openbare ruimte aldaar. Deze kosten worden jaarlijks meegenomen in de afwegingen voor de gewenste totale opbrengst OZB woningen en niet-woningen. In juli heeft GBD deze areaalberekening geactualiseerd. In totaal is nu voor circa 8 ton aan areaal aanvullend begroot, naast de in de Kadernota voorgestelde indexering. Hoewel sommige gemeente daartoe wél besloten hebben is geen hogere gewenste opbrengst geraamd om ook de kosten van bezwaren ,vooral veroorzaakt door no cure no pay bedrijven, te dekken; daarbij tevens meewegend dat er een wetsvoorstel in de maak is om de proceskostenvergoedingen voor dergelijke bedrijven aan te gaan passen; waardoor het verdienmodel wijzigt.